Uputstvo o prebijanju dugovanja preko potraživanja koje uprava za indirektno oporezivanje priznaje u korist odgovornog lica

U "Službenom glasniku BiH" broj 77/19 od 22.11.2019. godine, objavljeno je Uputstvo o prebijanju dugovanja preko potraživanja koje uprava za indirektno oporezivanje priznaje u korist odgovornog lica. Ovim Uputstvom propisuje se postupak prebijanja dugovanja preko potraživanja koje Uprava za indirektno oporezivanje priznaje u korist odgovornog lica.

Osnov za prebijanje sadržan je u članu 41. Zakona o postupku indirektnog oporezivanja ("Službeni glasnik BiH", br. 89/05 i 100/13), u kojem se navodi:

Član 41

(Prebijanje)

(1) Iznosi dugovanja po osnovu indirektnih poreza mogu se potpuno ili djelimično ugasiti prebijanjem preko potraživanja koje je UIO priznala u korist istog odgovornog lica.

(2) Prebijanje se može odobriti po službenoj dužnosti kada su potraživanja UIO i potraživanja obveznika dospjela za naplatu ili po zahtjevu stranke

Ovo Uputstvo stupa na snagu osmog dana od dana objavljivanja u "Službenom glasniku BiH", isto možete preuzeti putem sljedećeg linka UPUTSTVO

PU: Poziv računovođama u FBiH

Porezna uprava FBiH na svojoj web stranici dana 26.11.2019. godine, objavila je saopštenje/poziv računovođama u FBiH. Poziv dostavljamo u cijelosti:

"Porezna uprava Federacije BiH poziva certificirane računovođe u Federaciji Bosne i Hercegovine, da prilikom sastavljanja i podnošenja računovodstvenih iskaza pravnih lica, postupaju u skladu sa odredbama člana 37. Zakona o računovodstvu i reviziji u Federaciji BiH.

Odredbama člana 37. Zakona o računovodstvu i reviziji u Federaciji BiH (Sl. novine FBiH, broj: 83/09) je propisano da finansijski izvještaji pravnog lica moraju biti ovjereni potpisom i pečatom certificiranog računovođe koji nosi naziv „certificirani računovođa“ njegovo ime i prezime, kao i broj važeće licence, izuzev za certificirane računovođe koji obavljaju računovodstvene poslove za interne potrebe preduzeća.

Istovremeno, finansijski izvještaji moraju biti potpisani od strane lica ovlaštenog za zastupanje pravnog lica, upisanog u sudski registar, koje podnosi finansijske izvještaje, ovjereni pečatom pravnog lica, podnosioca.

Na osnovu informacija kojima raspolaže Porezna uprava Federacije BiH utvrđeno je da je Finansijsko-informatičkoj agenciji, dostavljen značajan broj finansijskih izvještaja koji nisu potpisani od strane certificiranih računovođa, s važećom licencom ili su potpisani od strane necertificiranih računovođa.

Stoga, Porezna uprava Federacije BiH poziva certificirane računovođe da, prilikom obavljanja poslova za koje su ovlašteni Zakonom o računovodstvu i reviziji u Federaciji BiH, ne potpisuju računovodstvene iskaze, ukoliko ne posjeduju važeću licencu.

Pozivamo i necertificirane računovođe i privredna društva da postupaju u skladu sa važećim zakonima, uz napomenu da je Zakonom za pravna lica koja ne otklone nepravilnosti po rješenju Porezne uprave propisana novčana kazna od 5.000,00 do 15.000,00 KM i za odgovorne osobe u pravnim licima novčana kazna od 500,00 KM do 3.000,00 KM.

Također, pozivamo porezne obveznike da prilikom sačinjavanja, odnosno potpisivanja i ovjeravanja svojih finansijskih izvještaja, ne angažuju necertificirane računovođe i nelicencirane certificirane računovođe, izuzimajući certificirane računovođe koji obavljaju računovodstvene poslove za interne potrebe preduzeća i ostalih pravnih lica.

U narednom periodu, aktivnosti Porezne uprave Federacije BiH će biti usmjerene na kontrolu računovođa koji potpisuju finansijske izvještaje, a koji prema evidencijama Porezne uprave Federacije BiH, nisu regulisali svoj radno-pravni status."

IZVOR: www.pufbih.ba

Saopćenje o prosječnoj isplaćenoj mjesečnoj neto/bruto plaći zaposlenih u Federaciji Bosne i Hercegovine za septembar/rujan 2019. godine

U "Službenim novinama Federacije Bosne i Hercegovine", broj 88/19 od 22.11.2019. godine objavljeno je Saopćenje o prosječnoj isplaćenoj mjesečnoj neto/bruto plaći zaposlenih u Federaciji Bosne i Hercegovine za septembar/rujan 2019. godine, kao i Saopćenje o prosječnoj isplaćenoj mjesečnoj bruto plaći zaposlenih u Federaciji Bosne i Hercegovine za period januar- septembar 2019.godine.

Prosječna isplaćena mjesečna neto plaća po zaposlenom ostvarena u Federaciji Bosne i Hercegovine za septembar 2019. godine iznosi 919 KM.

Prosječna isplaćena mjesečna neto plaća po zaposlenom ostvarena u Federaciji Bosne i Hercegovine za period juli 2019. godine - septembar 2019. godine iznosi 930 KM.

Prosječna isplaćena mjesečna bruto plaća po zaposlenom ostvarena u Federaciji Bosne i Hercegovine za septembar 2019. godine iznosi 1.415 KM.

Prosječna isplaćena mjesečna neto plaća po zaposlenom ostvarena u Federaciji Bosne i Hercegovine za period januar - septembar 2019. godine iznosi 922 KM.

Prosječna isplaćena mjesečna bruto plaća po zaposlenom ostvarena u Federaciji Bosne i Hercegovine za period januar - septembar 2019. godine iznosi 1.418 KM.

Obavještenje za porezne obveznike iz Federacije BiH koji zapošljavaju radnike sa prebivalištem u Republici Srpskoj

Porezna uprava Federacije BiH je u proteklom periodu zaprimila značajan broj upita poreznih obveznika iz Federacije BiH koji zapošljavaju radnike sa prebivalištem u Republici Srpskoj (RS), a u vezi pravnog osnova za izricanje prekršajnih sankcija zbog nepodnošenja Mjesečnih prijava poreza po odbitku - Obrazac MOP-1002, prema propisima Republike Srpske.

Shodno navedenom, ukazujemo da je odredbama člana 23. stav 1. Zakona o doprinosima RS („Službeni glasnih RS“ broj 114/17) propisano da su uplatioci doprinosa dužni najkasnije do kraja mjeseca za prethodni mjesec dostaviti obračun doprinosa Poreskoj upravi RS-a. Ovaj obračun uplatioci doprinosa su dužni dostaviti na obrascu MOP- 1002, koji čini sastavni dio Pravilnika o primjeni Zakona o porezu na dohodak.

Prijavu poreza po odbitku poslodavac – rezident Federacije BiH dužan je podnijeti za svog zaposlenika koji ima prebivalište na teritoriji RS.

Pravni osnov za izricanje novčane kazne prekršajnim nalogom je član 14. tačka v) Zakona o poreskom postupku RS kojim je, između ostalog, propisano da poreski obveznik ima pravo i obavezu da podnosi poreske prijave u obliku, na mjestu i u vrijeme koje je propisano zakonom.

Porezna uprava Fedracije BiH poziva poslodavce – rezidente Fedracije BiH koji zapošljavaju radnike sa prebivalištem u Republici Srpskoj, da shodno navedenim zakonima, podnose propisane porezne prijave i na taj način izbjegnu novčane sankcije koje su propisane Zakonom o poreskom postupku RS i Zakonom o doprinosima RS.

Navedenim zakonima su propisane novčane kazne od 1.000 KM do 3.000 KM, za porezne obveznike pravna lica ili druge subjekte ako ne podnesu poresku prijavu ili ne podnesu poresku prijavu na način i u roku koji je propisan poreskim propisima.

Porezna uprava Federacije BiH

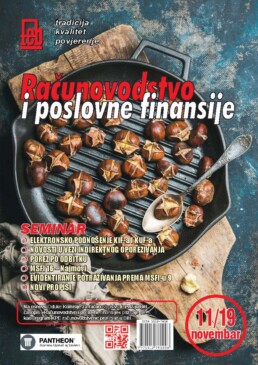

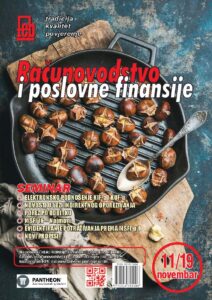

SEMINAR: Elektronsko podnošenje KIF-a i KUF-a, Novosti u vezi indirektnog oporezivanja, Porez po odbitku, MSFI 16, MSFI 9, Novi propisi

SEMINAR - Kontinuirana edukacija računovođa i revizora

- ELEKTRONSKO PODNOŠENJE KIF-a I KUF-a

- NOVOSTI U VEZI INDIREKTNOG OPOREZIVANJA

- POREZ PO ODBITKU

- MSFI 16 – Najmovi

- EVIDENTIRANJE POTRAŽIVANJA PREMA MSFI-u 9

- NOVI PROPISI

Mjesta održavanja seminara:

- SARAJEVO, 19.11.2019. PC UNITIC

- TUZLA, 20.11.2019. Hotel Tuzla

- ZENICA, 21.11.2019. Hotel Zenica

- BIHAĆ, 22.11.2019. Hotel Park

- MOSTAR, 26.11.2019. Hotel Mostar

Seminar se priznaje kao kontinuirana edukacija u računovodstvenoj profesiji i upisuje u evidencijske knjižice kao 7 bodova/sati.

PROGRAM SEMINARA

ELEKTRONSKO PODNOŠENJE KIF-a I KUF-a

- Uputstvo o dostavljanju podataka iz knjigovodstvenih evidencija elektronskim putem

- Lica ovlaštena za dostavljanje elektronskog KIF-a i KUF-a (elektronska evidencija)

- Početak obavezne dostave elektronske evidencije

- Rok, način i format dostavljanja elektronske evidencije

- Sadržaj dokumenta elektronskog KIF-a i KUF-a

NOVOSTI U VEZI INDIREKTNOG OPOREZIVANJA

- Uputstvo o uslovima i načinu sticanja statusa ovlaštenog izvoznika

- Status “Ovlaštenog izvoznika”

- Uslovi za sticanje statusa ovlaštenog izvoznika

- Podnošenje zahtjeva za sticanje statusa ovlaštenog izvoznika

- Izdavanje odobrenja od strane UINO

- Korištenje carinskog ovlaštenja

- Izjava o porijeklu robe

- Kontrola ovlaštenog izvoznika

- Uloga i značaj podataka o krajnjoj potrošnji

- U pripremi nova Instrukcija u vezi sa evidencijom krajnje potrošnje

- Popunajvanje PDV prijave polja 31,32 i 33

- Krajnja potrošnja kod ulaznih i izlaznih faktura

- Krajnja potrošnja kod interne realizacije i vanposlovne potrošnje

- Krajnja potrošnja kod usluga nabavljenih od ino lica

- Krajnja potrošnja kod obveznika koji srazmjerno koriste pravo na odbitak ulaznog poreza

- Obaveza podnošenja i tačnog popunjavanja krajnje potrošnje

- Posljedice u slučaju nepodnošenja i netačnog popunjavanja

POREZ PO ODBITKU

- Obveznici, rokovi, obrasci i način prijave poreza po odbitku

- Tretman poreza po odbitku za usluge izvršene elektronskim putem (internet, e-mail, telefon...)

- Oporezivanje plaćenih usluga preko facebook-a, google-a, booking-a...

- Porez po odbitku u slučaju nabavke usluge prevoza robe

- Obračun poreza po odbitku na: dividende, kamate, autorska prava, porezno savjetovanje, usluge istraživanja tržišta, premija osiguranja...

- Obaveza predaje obrazaca POD – 815, 816, 817, 818, 819 i OP-820

- Oslobađanje plaćanja poreza po odbitku primjenom Međudržavnih ugovora

- Kako na ispravan način tumačiti Međudržavne ugovore?

- Podnošenje dokumentacije prilikom oslobađanja plaćanja poreza po odbitku

- Obračun poreza po odbitku na vlastiti teret

- Računovodstveni tretman poreza po odbitku

- Prikaz načina uplate poreza po odbitku kao javnog prihoda

MSFI 16 – Najmovi

- Na koga se MSFI 16 odnosi?

- Da li je moguće izbjeći primjenu MSFI-a 16?

- Period trajanja najma

- Najmovi na koje se MSFI 16 ne odnosi

- Kratkoročni najmovi i najmovi male vrijednosti

- Obavezna amortizacija sredstava uzetih pod najam/zakup

- Računovodstveno evidentiranje varijabilnog najma

- Praktičan prikaz računovodstvenog prelaza na novi Standard

- Obaveza retroaktivne primjene MSFI-ja 16

- Efekat novog Standarda na Bilans stanja, Bilans uspjeha i Izvještaj o novčanom toku

- Efekat na finansijske pokazatelje

- Porezni efekat obračunate amortizacije i kamate

EVIDENTIRANJE POTRAŽIVANJA PREMA MSFI-u 9

- Obaveza primjene MSFI-a 9 kod nefinansijskih društava

- Razlog donošenja MSFI-a 9

- Klasifikacija finansijske imovine

- Potraživanja od kupaca kao finansijski instrument

- Računovodstveno evidentiranje potraživanja prema kupcima shodno MSFI-u 9

- Rezervisanje lošeg duga

- Ispravka vrijednosti potraživanja prema kupcima

- Porezni tretman nastalih troškova u vezi sa primjenom MSFI-a 9

NOVI PROPISI

- Zakona o računovodstvu i reviziji

- Zakona o porezu na dohodak

- Zakon o doprinosima

DISKUSIJA I ODGOVORI NA PITANJA

INFORMACIJE O SEMINARU

PREDAVAČI:

- Elma Peštović

- Sanela Agačević

- Denis Zukić

NAKNADA:

- Za pretplatnike časopisa 100,00 KM

- Za ostale učesnike sa materijalom 120,00 KM

- Za učesnike bez materijala 80,00 KM

U CIJENU SU URAČUNATI:

- Materijal za seminar

- Pribor za pisanje

PLAĆANJE:

- Raiffeisen bank d.d. Sarajevo 1610000063300077

- Union banka d.d. Sarajevo 1020290000002288

- UniCredit bank d.d. Mostar 3389002207884134

- ili u gotovini na samom seminaru

POČETAK RADA SEMINARA U 9,30 SATI

Sve potrebne informacije na telefone:

033/ 21 58 02, 21 48 74, 21 07 14

Obavještenje za korisnike online portala za provjeru uplaćenih doprinosa

Na web stranici Porezne uprave Federacije Bosne i Hercegovine objavljeno je Obavještenje za korisnike online portala za provjeru uplaćenih doprinosa.

U vezi sa Pravilnikom o dopunama pravilnika o podnošenju prijava za upis i promjene upisa u Jedinstveni sistem registracije, kontrole i naplate doprinosa (SI. novine FBiH br. 53/19 od 26. 7.2019.) u kojem su objavljeni novi obrasci koje izdaje Porezna uprava Federacije BiH osiguranicima na osnovu radnog odnosa:

1) Uvjerenje o osiguranju - obrazac JS 3610

2) lnformacija o osiguranju - obrazac JS 3610 E

Obavještavamo Vas da je u okviru postojećeg on-line portala za provjeru uplaćenih doprinosa (https://edoprinosi.fpu,gov.ba) od dana 05.11.2019. godine omogućen pregled i korištenje nove e-usluge, lnformacije o osiguranju - JS 3610 E putem interneta. Navedena e-usluga je dostupna svim građanima, osiguranim licima u Federaciji BiH koji su trenutno prijavljeni, ili su bili prijavljeni na obavezna osiguranja u Federaciji BiH. Na web stranici Porezne uprave Federacije BiH u dijelu E usluge/servisi u dijelu E doprinosi (http://www.pufbih.ba/v1/stranica/35), dopunjen je sadržaj za provjeru evidentiranog osiguranja putem ovoga portala, te su postavljene nove verzije obavještenja za osiguranike i korisničkog uputstva za portal e-doprinosi.

U proteklom periodu (avgust - oktobar 2019.) od strane Sektora za informacione tehnologije i Sektora za registraciju, kontrolu i naplatu doprinosa, a uz pomoć USAID FAR projekta, uspješno je izvršena implementacija ove nove e-usluge za građane u okviru web portala.

Obavještenje za korisnike on-line portala za provjeru uplaćenih doprinosa možete pročitati na linku ovdje

Izvor: Porezna uprava Federacije Bosne i Hercegovine

Časopis Novembar 2019

ELEKTRONSKI ČASOPIS

S A D R Ž A J

1. Mr Sanela Agačević, dipl.oec

Neusklađenost Zakona o porezu na dobit i novih MSFI

Primjena MRS i MSFI generalno imaju direktan uticaj na kvalitet finansijskih izvještaja, dok porezni propisi mogu uticati dvojako – na visinu porezne obaveze i na odabir primjene računovodstvenih standarda i računovodstvenih politika. Informacije koje se prezentiraju u finansijskim izvještajima treba da budu prilagođene specifičnim potrebama korisnika. Njihovi interesi za finansijsko stanje i uspješnost preduzeća se razlikuju kao i priroda ekonomskih odluka koje oni donose. Sadašnji i potencijalni ulagači su možda i najvažniji korisnici finansijskih izvještaja. Njih zanimaju informacije na osnovu kojih će donijeti odluku da li uložiti, prodati ili zadržati svoj kapital u preduzeću (udio, dionice). Finansijski izvještaji treba da im pruže podatke na osnovu kojih će oni procijeniti rizik svog ulaganja, prinos koji mogu očekivati, što sve povratno djeluje na tržišnu cijenu preduzeća (dionica, udjela). Svakako da finansijski izvještaji nisu jedini izvori koje će ulagači koristiti kod donošenja takvih odluka, ali su sigurno jedan od važnijih.

2. Mr sc. Samir Sunulahpašić

Porezni i računovodstveni aspekt otpisa obaveza

Finansijski izvještaji predstavljaju prikaz poslovanja društva, čija je svrha davanje istinitog finansijskog položaja te rezultata njegovog poslovanja i novčanog toka za određeno razdoblje, u skladu s Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja (MRS i MSFI). Zastarjele obaveze prema dobavljačima trebalo bi otpisati u korist prihoda, kako bi finansijski izvještaji predstavljali realni i objektivnu sliku društva. Također i obaveze koje se povjerioci sporazumno odriču bi trebalo otpisati i oprihodovati. Određene obaveze se ne moraju nužno otpisati u korist prihoda nego ih je moguće pretvoriti u rezerve, koje su sastavni dio kapitala društva. Računovodstveno postupanje sa obavezama regulisano je Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja.

Povlačenje i otuđenje nekretnina, postrojenja i opreme kroz primjere

Dugotrajna materijalna imovina, kao uostalom i sva ostala imovina, ima korisni vijek trajanja, a nakon određenog vremena od nematerijalne i materijalne imovine ne očekuju se buduće ekonomske koristi pa se ta imovina otuđuje ili povlači iz upotrebe. Predmete nekretnina, postrojenja i opreme treba isključiti iz bilansa po njihovom otuđenju ili kada je sredstvo trajno povučeno iz upotrebe i kada se njegovim otuđenjem ne očekuju buduće ekonomske koristi, Dugotrajna materijalna i nematerijalna imovina, pa tako i nekretnine, postrojenja i oprema nisu namijenjeni prodaji, nego su nabavljeni da bi se koristili u poslovnom procesu. Međutim u određenim prilikama nekretnine, postrojenja i oprema mogu se i prodati.

4. Doc.dr.sc. Semina Škandro

Revizija nekretnina, postrojenja i opreme

Stalna sredstva u materijalnom obliku; nekretnine, postrojenja i oprema predstavljaju sredstva koja se u poslovanju koriste duži niz godina i nisu nabavljena radi prodaje, već za obavljanje djelatnosti privrednog društva. Jedna od najznačajnijih stavki u bilansu stanja većine privrednih društava su stalna sredstva. Testiranje računa nekretnina, postrojenja i opreme vrši se radi provjere da li su revizorski ciljevi u vezi sa poslovnim događajima ostvareni, tj. da li su ostvareni: postojanje, potpunost, vlasništvo, vrednovanje, razgraničenje, prezentiranje i objelodanjivanje. Revizor u prvoj fazi revizije nekretnina, postrojenja i opreme ispituje adekvatnost interne kontrole, te na osnovu dobijenih rezultata formira testove kojima ispituje računovodstveno obuhvatanje poslovnih događaja vezanih za nekretnine, postrojenja i opremu. Provjeravaju se poslovni događaji evidentiranja nabavke materijalnih stalnih sredstava, evidentiranja, vrednovanja, procjene, obračuna amortizacije, revalorizacije, rashodovanja, prodaje. Svako pogrešno izvještavanje o stalnim sredstvima utiče na kvalitet informacija prezentiranih u finansijskim izvještajima.

5. Jasmin Omeragić

„Lik i djelo“ profesionalnog računovođe (prigodni članak uz 10. Novembar – Međunarodni dan računovođa)

Računovodstvo, kao poslovna funkcija, jeste i zakonska obaveza, no ono je i veoma bitna potreba, i to u mjeri adekvatnoj sposobnosti menadžmenta bilo koje firme da razumije ulogu računovodstvene funkcije i potrebu za računovodstvenim informacijama, tako da u svakom slučaju i za svaku firmu računovodstvo ostaje zakonska obaveza onoliko koliko je to propisima - naređeno. Naravno da se fokus ne može ograničiti samo na firme kao subjekte privređivanja, jer računovodstvo nije samo potreba firmi i drugih pravnih lica već i obrta, pa i svakog domaćinstva i pojedinca, jer svako od nas se svakodnevno koristi računovodstvenom evidencijom u nekom obliku, bilo da je riječ o novčanim prilivima i odlivima putem tekućeg računa ili u kešu. Dakle, ni sama upotreba računovodstvene informacije nije ograničena samo na poslovni svijet, već je to slučaj i ispod i iznad toga nivoa. Stoga, baš svi upravo koriste računovodstvene informacije kao bazu za nadgradnju i kontrolu svojih sredstava i mjerenje svoga finansijskog uspjeha.

6. Nedim Čustović

Uspostava tri linije odbrane u cilju preventivnog djelovanja u borbi protiv pranja novca i terorističkih aktivnosti (I dio)

Uspostavljanjem modela tri linije odbrane u BiH je najefikasniji način da se kroz uvođenje direktiva Evropske komisije, najboljih praksi i standarda za borbu protiv pranja novca i finansiranje terorizma u EU i u svijetu, preventivno djeluje da „prljavi novac” iz drugih zemalja ne dođe u BiH, konkretno u (naš) finansijski sistem. Finansiranje terorizma i pranje novca mogu imati dugotrajne i snažne socijalne i ekonomske posljedice, posebno za države u razvoju i na države s nedovoljno snažnim finansijskim upravljanjima i sistemima, kao što je BiH. Da bi se spriječile negativne posljedice veoma je bitna uloga revizora, revizorskih društava, računovođa i poreznih savjetnika. Nadnacionalna procjena rizika pokazala je da je unutarnje tržište EU-a još uvijek osjetljivo na rizike od pranja novca i finansiranja terorizma. Teroristi se za prebacivanje sredstava koriste nizom metoda, a kriminalci primjenjuju složenije šeme i iskorištavaju nove prilike za pranje novca koje im omogućuju pojave novih usluga i proizvoda. Sprečavanje zloupotrebe finansijskog sistema od presudne je važnosti kako bi se teroristima i kriminalcima ograničila sposobnost za djelovanje i kako bi se organiziranom kriminalu uskratila ekonomska korist, što i jest glavni cilj njegova nezakonitog djelovanja. Kako bi politike za suzbijanje pranja novca i financiranja terorizma bile djelotvorne, potrebno ih je prilagoditi razvoju finansijskih usluga, razvoju prijetnji i rizicima u nastajanju.

7. Dr.sc. Jozo Piljić

Zaduženost kao prepreka održivom razvoju BiH

Pri razmatranju problema zaduženosti u Bosni i Hercegovini zanemaruje se struktura i uzroci zaduženosti. Ekonomska politika u Bosni i Hercegovini pod snažnim je liberalnim odnosno neoklasičnim (neoliberalnim) utjecajem. Istovremeno, to je globalizacijski utjecaj i utjecaj najvažnijih svjetskih financijskih organizacija, koji se protezao i na većinu tzv. tranzicijskih zemalja. U Bosni i Hercegovini nema dovoljne snage i volje za promjenu takve ekonomske politike, premda postoje kritike domaće i iz inozemstva (MMF) da se gospodarstvo i politika trebaju pripremiti za tzv. meko prizemljenje (soft lending), ako se ne promijeni takva ekonomska politika. Ekonomska politika, dug kao ekonomsku temu kod nas razmatra tek sporadično. Obično je rasprava o dugu inicirana političkim motivima, a manje ekonomskim, s time da se rasprave najčešće potiču u okviru predizbornih političkih rasprava. Problem je u tome što potom konkretna ekonomska politika uglavnom zaboravi ili zanemari prijašnje rasprave, programe i politička obećanja, a zaduživanje je konstantno. Ekonomska znanost i struka, s druge strane, ukazuju na neodrživost takve ekonomske politike koja u svojim temeljima ima zaduživanje i prodaju državne imovine (privatizacija). Međutim, ima i onih koji objašnjavaju i opravdavaju ekonomsku politiku tvrdeći da problem prezaduženosti nastaje tek onda kada se ne bi mogao servisirati vanjski dug.

8. Mr Safija Žilić, dipl. ecc

Izvještavanje na tržištu vrijednosnih papira prema važećoj pravnoj regulativi

Komisije za vrijednosne papire Federacije BiH je na osnovu Zakona o tržištu vrijednosnih papira i ovlaštenja propisanih Zakonom o Komisiji za vrijednosne papire donijela Pravilnik o objavljivanju informacija i izvještavanju na tržištu vrijednosnih papira kojim je ranije važeći Pravilnik o objavljivanju informacija i izvještavanju na tržištu vrijednosnih papira prestao da se primjenjuje. Razlog za donošenje ovog Pravilnika, kojim je ranije važeći stavljen van snage jeste potreba za daljim unaprjeđenjem i poboljšanjem načina objavljivanja informacija i izvještavanja za sve učesnike na tržištu vrijednosnih papira. Kao bitno za primjenu predmetnog Pravilnika, treba svakako podsjetiti i na činjenicu da je u 2015. godini donesen novi Zakon o privrednim društvima kojim su dionička društva klasificirana, s obzirom na visinu kapitala i broj dioničara, na otvorena i zatvorena. Otvorena dionička društva su društva čije su dionice emitovane putem javne ponude i koja ispunjavaju jedan od slijedećih kriterija: da se radi o bankama ili društvima za osiguranje, ili da imaju osnovni kapital najmanje u iznosu od 4.000.000,00 KM i najmanje 40 dioničara. Za dionička društva koja ne potpadaju pod otvorena, Komisija je ovim Pravilnikom također, propisala sadržaj i način objavljivanje izvještaja. Za unapređenje korporativnog upravljanja u cilju bolje zaštite ulagača, jačanja nadzora nad preduzećima i povjerenja u tržišta kapitalom potrebno je dalje raditi na poboljšanju izvještavanja kako o finansijskim podacima, tako i o nefinansijskim informacijama.

9. Emsud Muhadžić

Zloupotrebe na tržištu vrijednosnih papira

Uređeno tržište vrijednosnih papira zasniva se na povjerenju svih njegovih učesnika: ulagatelja, investicijskih društava, emitenata. Iz tog razloga od iznimne je važnosti spriječiti svaki oblik zloupotrebe na tržištu, što je detaljno regulirano Zakonom o tržištu vrijednosnih papira („Službene novine Federacije BiH“, broj 85/08, 109/12, 86/15 i 25/17). Sprečavanje zloupotreba tržišta podrazumijeva zabranu i sprečavanje korištenja, otkrivanja i preporučivanja povlaštenih informacija te zabranu i sprečavanje manipulacije tržištem. Povlaštena informacija predstavlja privilegiranu, povjerljivu, odnosno svaku informaciju ili događaj koja osobi koja s njom raspolaže daje prednost u odnosu na druge učesnike u prometu vrijednosnih papira i koja može imati uticaj na emitenta vrijednosnih papira ili na tržište na kojem se prometuje vrijednosnim papirima i cijenu emitiranih vrijednosnih papira, a koja još nije javno objavljena. Koliko je značajna zabrana zloupotrebe tržišta proizlazi i iz činjenice da su zloupotreba povlaštenih informacija i zloupotreba tržišta vrijednosnih papira Zakonom o tržištu vrijednosnih papira propisani kao prekršaji i krivična djela.

10. Bernard Iljazović

Direktiva o autorskim pravima na jedinstvenom digitalnom tržištu

Direktivama EU u području autorskog i srodnih prava doprinosi se funkcioniranju unutarnjeg tržišta, osigurava visoka razina zaštite nositelja prava, olakšava reguliranje tih prava, te se u konačnici stvara zakonski okvir u kojemu se mogu iskorištavati djela i drugi predmeti zaštite. Tako usklađenim pravnim okvirom doprinosi se pravilnom funkcioniranju unutarnjeg tržišta, te se potiču inovacije, kreativnost, ulaganja i proizvodnja novog sadržaja, između ostaloga i u digitalnom okruženju, a s ciljem kako bi se pravovremeno izbjegla rascjepkanost unutarnjeg tržišta na razini EU. Prijedlogom Direktive o autorskim pravima ne uvode se nova prava nego se samo osigurava efikasnija provedba postojećih prava. Svrha Direktive je pomoći svim stvarateljima da ostvare bolji pregovarački položaj kada je riječ o načinu na koji se njihova djela koriste u sklopu internetskih platformi. U svakom slučaju veća razina zaštite pružiti će se manjim subjektima, jer veliki subjekti ionako raspolažu velikim financijskim sredstvima, te tako učinkovitije štite svoja prava. Nakon implementacije predmetne Direktive u nacionalna zakonodavstva država članica tek će se moći vidjeti prvi efekti novih zakonskih mjera u tom području.

11. Doc. dr. sci. Erdin Hasanbegović

Mrežno planiranje i ostale metode i tehnike prilikom upravljanja investicijskim projektima

Upravljanje investicijskim projektima predstavlja važan segment, kako bi neka kompanija ili organizacija uspješno u datom određenom roku realizirala projektni zadatak. Mrežno planiranje je metoda koja se koristi za grafičko prikazivanje, odvijanje pojedinih aktivnosti i njihove međusobne povezanosti preko mrežnog dijagrama, na osnovu čega se dobije struktura realizacije određenog projekta. Tehnika mrežnog planiranja nadgrađuje klasične metode planiranja, upotpunjuje ih, daje logičku međuzavisnost procesa i projekta, te na bazi saznanja i dostignuća matematičkih metoda optimizacije omogućuje efikasnije vođenje procesa. Savremeno poslovanje se sve više posmatra kao jedinstveni poduhvat koji se realizuje zbog ostvarivanja postavljenog cilja. Projekat je posao koji ima jasno postavljen cilj koji treba da se realizira u tačno određenom terminu uz korištenje raspoloživih resursa. Da bi se projekat realizirao u što efikasnijim uslovima, potrebno je sa njim upravljati. Upravljanje projektima podrazumijeva primjenjivanje vještina, sredstava i tehnika da se planira, nagleda i kontroliše projekat u svrhu postizanja definisanjih ciljeva. Upravljanje projektima treba da obuhvati sve poslove od zamisli do finalne realizacije. Poznavanje metoda i tehnika za upravljanje projektima predstavlja važnu ulogu svakom investitoru.

12. Doc.dr.sc Mirza Čaušević

Ekonomski aspekti primjene prava u Evropskoj uniji

Kada se govori o ekonomskim aspektima primjene prava u Evropskoj uniji, Evropska komisija kontinuirano objavljuje dokument, koji se odnosi na pitanja uređenja za trajnu poresku politiku za održivi Unijski privredni rast i trajnu fiskalnu održivost. Dakle, govori se o novoj Komunikaciji vezanoj za pravo Evropske unije. Evropska Komisija je najavila novi pristup politici u pogledu povreda. Komisija će kao prioritet rješavati probleme u kojima mjere izvršenja mogu dovesti do velike promjene i pružiti stvarnu dodatnu vrijednost pojedincima i preduzećima. U raspodjeli odgovornosti između evropskih institucija, Evropska komisija ima općenitu odgovornost za pokretanje zakonodavnog postupka. Vijeće i Evropski parlament odlučuju o prijedlozima Komisije. Države članice odgovorne su za pravovremenu i ispravnu primjenu, provedbu i izvršenje prava Unije u nacionalnom pravnom poretku.

13. Džana Kadribegović

Obrazovanje, osposobljavanje i usavršavanje za rad na osnovu Zakona o radu

Obrazovanje, osposobljavanje i usavršavanje za rad je kontinuiran proces koji treba da doprinese, kako poslovanju samog poslodavca, tako i boljem radno-pravnom statusu radnika, a u konačnici i ukupnom tehničko-tehnološkom razvoju svakog društva. Obaveza radnika je da se, u skladu sa svojim sposobnostima, kao i potrebama rada, obrazuje, osposobljava i usavršava, a poslodavcu da to radniku omogući kada se radi o promjenama ili uvođenju novog načina ili organiziranja rada. Međutim, zakonom nije posebno određen način na koji će se obrazovanje, stručno osposobljavanje i usavršavanje urediti tako da se u praksi ova pitanja i druge aktivnosti u vezi sa tim, trebaju posebno definirati kolektivnim ugovorom ili pravilnikom o radu.

14. Savjetodavni servis

15. Saopštenja za primjenu propisa

Instrukcija o iznosima novčanih davanja po Zakonu o socijalnoj zaštiti, zaštiti civilnih žrtava rata i zaštiti porodice s djecom

U “Službenim novinama Kantona Sarajevo”, broj 44/19 od 07.11.2019. godine je objavljena Instrukcija o iznosima novčanih davanja po Zakonu o socijalnoj zaštiti, zaštiti civilnih žrtava rata i zaštiti porodice s djecom.

Instrukciju možete preuzeti na slijedećem linku: https://eliteworks.agency/clients/feb/wp-content/uploads/2019/11/Instrukcija.pdf

USPOSTAVA FINANSIJSKOG UPRAVLJANJA I KONTROLA U JAVNOM SEKTORU I PREDUZEĆIMA NA PRAKTIČNIM PRIMJERIMA

Autor: Nedim Čustović

Izdavač: FEB d.d.

Godina izdanja: 2019. godina

Stranica: 400

Opis

Knjiga je pisana prije svega da se koristi kao stručna i praktična literatura i namijenjena je prije svega zaposlenicima, koordinatorima za FUK, koji svakodnevno upravljaju poslovnim procesima (popisuju poslovne procese i aktivnosti u njima), identifikuju, analiziraju, procjenjuju i ublažavaju rizike, primjenjuju adekvatne kontrolne aktivnosti i vrše monitoring (kontinuirano praćenje, samoprocjenu) nad cjelokupnim sistemom finansijskog upravljanja i kontrola, upravljačkoj strukturi koja je i zakonski odgovorna za uspostavu sistema, finansijskoj operativi, računovođama, internim i eksternim revizorima koji ispituju adekvatnost uspostavljenih sistema, analitičarima i svima ostalima koji su na direktan ili indirektan način uključeni u poslovne procese u jednoj instituciji, organizaciji ili preduzeću.

Uspostavljanje i razvoj finansijskog upravljanja i kontrole (FUK), zasnovano je na odgovarajućim odredbama Zakona o finansijskom upravljanju i kontroli u FBiH, Zakonu o finansiranju institucija BiH i Zakonu o sistemima internih kontrola u RS-u, podrazumijeva i primjenu dobrih praksi i iskustava vezanih za donošenje procedura i aktivnosti koje je potrebno provoditi, kako bi sistem postao operativan i funkcionalan.

Detaljan sadržaj knjige možete preuzeti OVDJE

Javna rasprava u vezi sa Nacrtom Zakona o izmjenama i dopunama Zakona o fiskalnim sistemima

U skladu sa zaključcima Zastupničkog doma i Doma naroda Parlamenta Federacije Bosne i Hercegovine otvora se javna rasprava u trajanju od 60 dana za Nacrt zakona o izmjenama i dopunama Zakona o fiskalnim sistemima.

Tekst Nacrta zakona možete preuzeti ovdje

Sve sugestije, primjedbe i prijedlozi na tekst Nacrta Zakona dostavljaju se do 23.12.2019. godine, pismenim putem na adresu: Federalno ministarstvo finansija/financija, ul. Mehmeda Spahe br. 5, 71000 Sarajevo ili putem e-maila: info@fmf.gov.ba.

Izvor: www.fmf.gov.ba